| 近日,国家统计局公布的8月70大中城市房价数据显示,一线城市和热点二线城市新建商品住宅价格环比下降或持平,同比涨幅全部回落。 与此同时,近期北京、上海、深圳、南京等地区首套房贷利率普遍较基准利率上浮5%-10%,而央行回应称支持北京房贷利率调整,引发民众对房地产市场的新一轮热议。 在防风险、去杠杆的金融监管主题下,官方对于房地产泡沫的容忍度在显著降低。那么,当前银行在多大程度上被房地产所“绑架”?房价下跌多少会给银行业带来巨大压力,即银行究竟能承受房价下跌多少? 1、先例:温州房地产泡沫曾破裂 房地产泡沫破裂对于金融行业、宏观经济和人民生活都是沉重的打击,典型案例有1991年的日本、1997年的东南亚国家,以及2007年的美国。中国虽然没有出现过全国性的房价崩盘,但也有几次区域性房地产泡沫破裂的案例。 以温州为例,这个三线城市2010年后房价飙升,2011年超过3万元/平方米,接近一线城市房价水平。温州拥有发达的民营经济,靠出口加工业务积聚着大量人口和财富,加上四万亿救市计划下银行信贷的大量投放,个人和实体企业纷纷高杠杆加入炒房大军。 2011年货币政策转向紧缩,欧美经济的衰退也给温州民营企业沉重的打击,当民营企业由于销售困难、资金链断裂而无法偿还贷款时,银行只好处置拍卖作为抵押的房地产,导致房价一年内下跌20%,此后连续十几个月持续下跌,温州银行业也陷入困境。

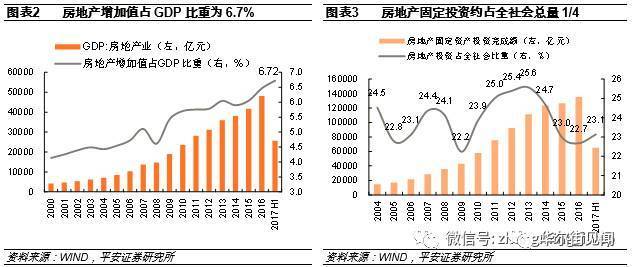

我国房地产业已经历了十几年的高速发展,行业生产总值占GDP的6.7%,房地产固定投资总额占全社会投资总量的23%,接近四分之一,成为拉动经济增长的重要引擎。2015年以来,随着货币政策的不断宽松,各地调控政策的放松,以及棚改等去库存政策的推进,房地产行业开启了新一轮的上行周期,一线城市及重点二线城市房价先后暴涨,其示范效应也带动三四线城市房价的攀升。

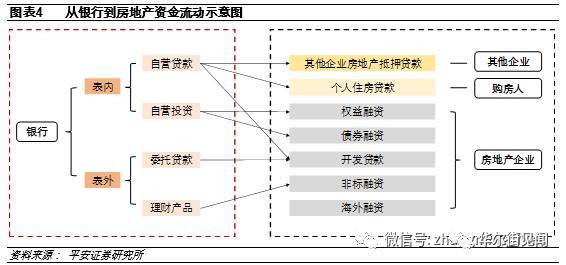

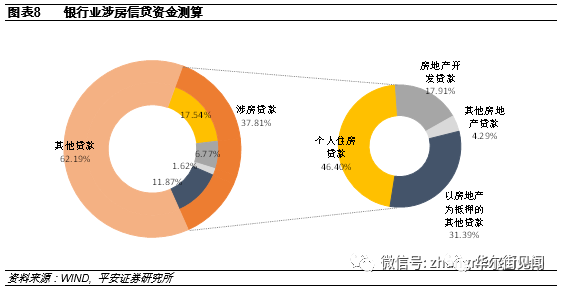

在这个过程中,房地产泡沫在逐渐膨胀,其中的金融风险也在逐渐累积:多个城市的房价创历史新高,居民住房贷款的攀升大大提升了居民部门的杠杆率;而房地产作为资本密集型行业,又与银行业深度捆绑,致使房价持续攀升的过程中,银行业也承受了巨大的压力。 当前中国房地产行业所蕴含的高风险有目共睹。虽然房地产在国民经济中的重要地位决定了官方不会袖手旁观,但在防风险、去杠杆的金融监管主题下,官方对于房地产泡沫的容忍度在显著降低。 因此,我们有必要探讨当前银行及金融行业在多大程度上被房地产所“绑架”,以及房地产行业一旦发生风险暴露,可能给银行业及金融市场带来的连锁负面影响。 2、银行被房地产“绑架”了多少? 银行涉房贷款主要包括两个方面,一是与房地产直接相关的贷款,包括个人住房贷款、房地产企业开发贷款等;二是以房地产作为抵押物的其他贷款,包括地方官方及其他非房地产企业以土地或房产作为抵押物获得的银行贷款。

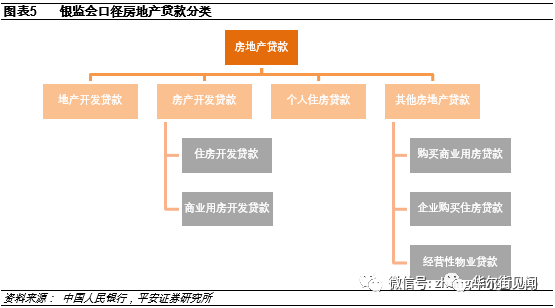

1、与房地产行业直接相关的贷款 截至2017年6月末,银行类金融机构人民币各项贷款余额114.57万亿元,人民币房地产贷款余额为29.72万亿元,占银行类金融机构人民币贷款总额的25.9%。其中房产开发贷款余额6.4万亿元,地产开发贷款余额1.36万亿元,个人住房贷款余额20.1万亿元,分别占所有房贷余额的21.5%,4.6%和67.6%,其他房贷占比为6.3%。

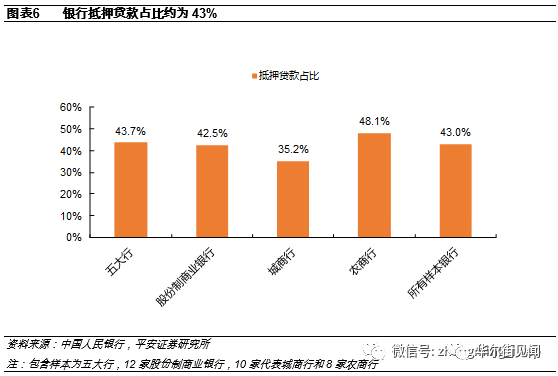

2、以房地产作为抵押物的其他贷款 根据对四大行、13家股份制银行、10家城商行和8家农商行的数据统计,抵押贷款约占商业银行贷款总额的43%,其中绝大多数抵押物为土地或者房产。由此我们测算,以房地产作为抵押物的贷款规模约为39.4万亿元,剔除以房地产作为抵押物的直接涉房贷款,可得出以房地产为抵押物的其他贷款规模约为13.6万亿。

3、涉房贷款总额及结构 综上,截止到2017年上半年,我国商业银行涉房贷款总规模约43.3万亿元,占各项贷款余额37.8%,占银行总资产25.5%。其中,个人住房贷款20.1万亿,房地产开发贷款7.8万亿,其他房地产贷款1.8万亿,以房地产作为抵押物的其他贷款13.6万亿。 可见,商业银行涉房贷款占总贷款规模较高,一旦房价出现大规模下跌,接近四成的银行贷款都可能受到关联影响。

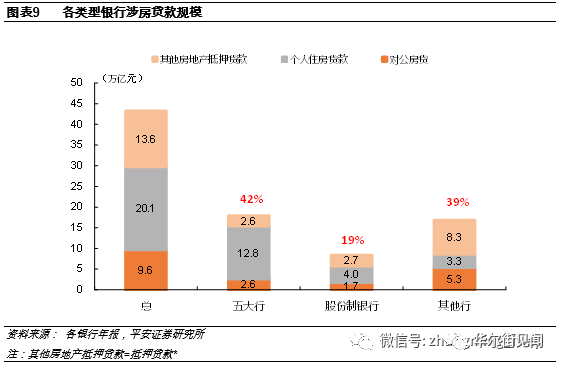

4、分类型银行房贷规模测算 截至到2017年上半年,在总规模为43.3万元的涉房贷款中:五大国有商业银行涉房贷款规模为18万亿元;占总量的42%;12家股份制商业银行涉房贷款规模为8.4万亿元,占总量的19%;城商行、农商行和其他银行类金融机构涉房贷款规模为16.9万亿元,占比为39%。

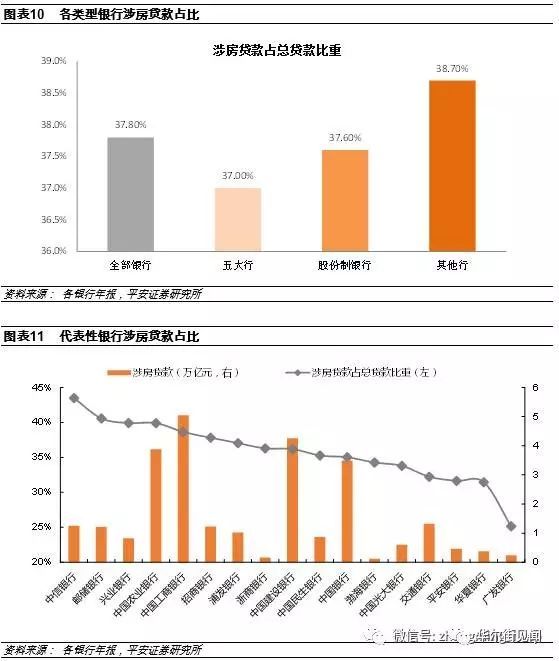

全部银行涉房贷款占总贷款比重为37.8%,分银行类型来看,五大行涉房贷款占比最低为37.0%,其次是12家股份制商业银行的37.6%,涉房贷款占比最高的是其他行,达38.7%。

五大行加12家股份制银行这17家银行中,中信银行、邮储银行和兴业银行涉房贷款占比最高,广发银行、华夏银行和广发银行则最低。 3、银行究竟能承受房价下跌多少? 测试结果显示,在房价下跌,利率上调的情况下,银行贷款不良率显著上升。

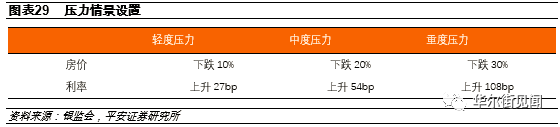

在轻度压力下(即当前房价下跌10%、利率上调27bp),一年后,商业银行整体不良率将从目前的1.74%上升至2.07%,三年后进一步升至3.36%,对应的不良贷款余额是目前银行税后利润的0.99和1.60倍。而在重度压力下(当前房价下跌30%、利率上调108bp),情况要严重得多,三年后银行不良贷款率将达6.16%,对应的不良贷款余额是目前银行税后利润的2.93倍。

分银行类型看不良率的走势,风险水平:五大行 |

至简至真 * 至真至诚 * 至诚至善

豫公网安备 41010502003425号

豫公网安备 41010502003425号