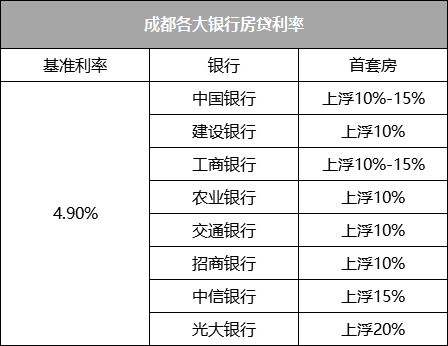

| 据融360大数据研究院最新发布的《2017年12月中国房贷市场报告》显示,2017年全国房屋(包括首套房和二手房)贷款平均利率呈现缓慢上升的趋势。 首套房贷款平均利率由年初的4.46%上涨至年末的5.38%,相当于基准利率1.098倍(接近基准利率上浮10%) 环比11月上升0.37%;同比2016年12月首套房贷款平均利率4.45%,上升20.89%。

在数据监测的35个城市首套房贷款平均利率中,2017年12月全国首套房平均利率最低的城市前十分别为: 厦门(4.96%)、上海(4.98%)、昆明(5.02%)、乌鲁木齐(5.11%)、大连(5.23%)、珠海(5.25%)、太原(5.27%)、天津(5.28%)、北京(5.29%)、成都(5.30%) 在此背景下,专家认为, 2018年受经济大背景影响,房贷利率继续提升将是一个大概率事件。 那么具体到成都,在目前1月中旬的时间节点上,各大银行的首套房利率情况如何呢?看下表↓

备注: 1、银行需核查征信和还款能力,若借贷信用不好,利率可能还会在现有的上浮基础上再进行上调。 “征信在银行能够贷款的情况下,若有一次逾期,上升1个百分点;若有4-5次逾期,还会上涨4%-5%左右;若连续3次逾期或者累计6次逾期,可能会取消贷款。” 2、对于条件资质较好的客户,也可能会适当地降低房贷利率。 对此,以购买一套100万的房屋为例,我们可以通过测算,来看看利率上浮究竟让客户的购房成本增加了多少。 栗子:房屋100万,首付3成,商业贷款70万,等额本息,分别按照20年及30年还款计算。 基准利率,20年,月供约4581元,30年,月供约3715元。 利率上浮10%,20年,20年月供约4772元,30年月供约3926元。 按照对比,若商贷还款年限为20年,则每月需多缴纳191元,整套房多支出约45840元;若商贷还款年限为30年,每月需多缴纳211元,整套房多支出75960元。 而除了利率,在放款时间方面,据相关人员介绍,现在的房贷审核一般需要7~10个工作日,而成功放款则需要1~2个月不等。 等“贷”是煎熬的,对于买房的人来说,房贷压力已经追逼房价压力。那么2018年成都贷款买房到底选哪个银行好?到底怎么选择银行?小编进行了相应资料的整理,希望能够帮到大家。 1、看银行房贷利率的执行情况 贷款额度、期限一定的情况下,房贷利率的执行情况将直接决定利息的多少。可以多询问不同的银行,评估最优选择。 2、看贷款条件、门槛 利率低是一方面,重点是你要能申请下来。一般来说,银行的优质客户申请贷款时,就比较能获得较低的利率。至于优质客户,肯定就是跟贷款行业务往来较多,工作单位、收入情况都比较好的。 此外,如果是二手房贷款,银行还对二手房房龄有所要求,比如房龄最长不得超过20年,有的甚至要求不能超过15年。所以说,提前问清楚贷款条件很重要,尽量选择适合自己的。 3、问清银行放款速度 前些天有新闻报道,成都某银行仅三天就把整月的额度放完了。所以…在办理贷款前,弄清楚该银行的额度、排队情况也很重要。 4、看房贷调息方式 去年美储联加息,网上就风传央行也将跟进,虽然最后央行并未加息,但时间来到今年后,后续发展仍可能有变数。 央行加息的直接后果,就是房贷月供的增加,相应的总利息也会随之增加。不过喃,银行房贷利息调整有按月调整、按年调整、固定利率等几种方式,这个当年要看你借款合同中的具体约定了。 一般来说,目前很多银行默认的是按年调整方式,即央行调息,次年1月1日后,房贷月供才会相应的变化。 综上,目前银行房贷依然吃紧,作为购房人,如果想要尽快放款,节省利息支出,就要多咨询几家银行,了解各家银行的相关规定,以便从中选择适合自己的银行。 |

至简至真 * 至真至诚 * 至诚至善

豫公网安备 41010502003425号

豫公网安备 41010502003425号